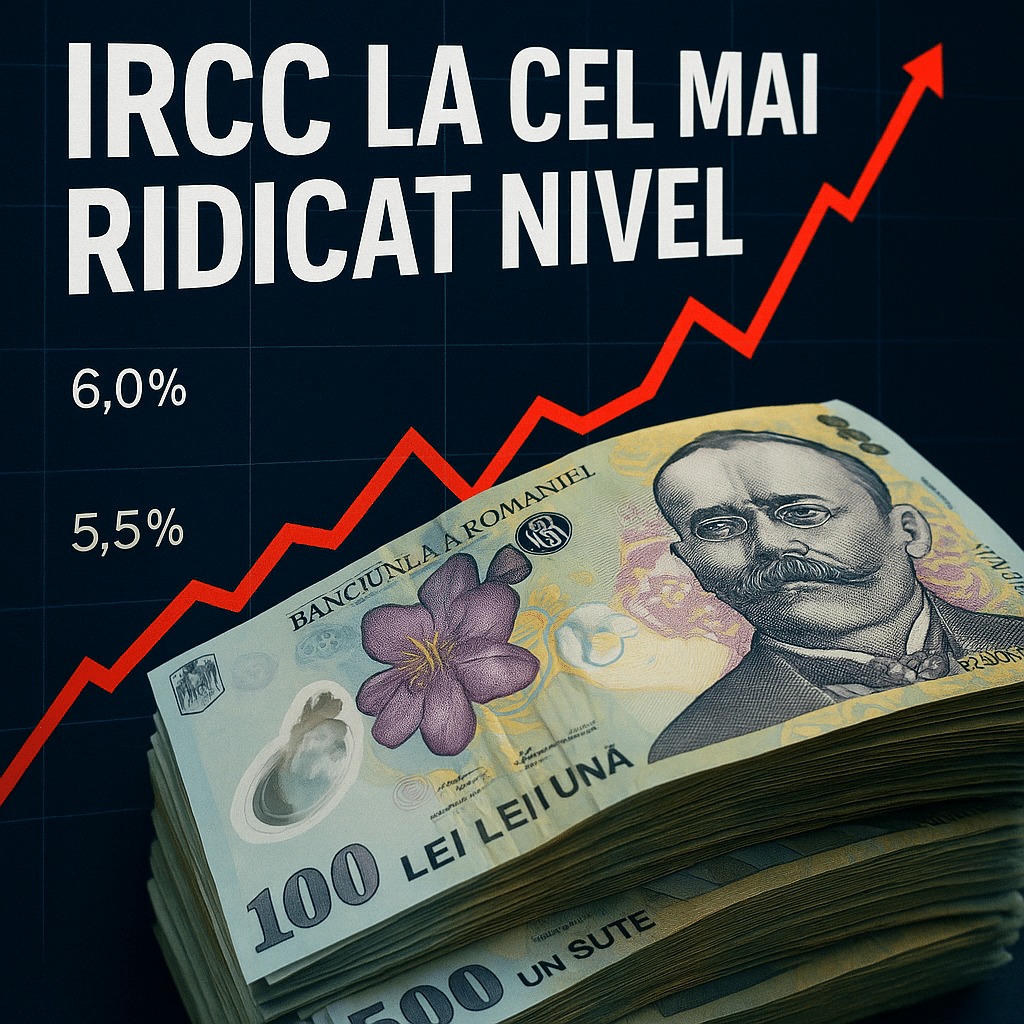

După luni întregi de scumpiri și taxe noi, românii cu credite variabile se confruntă cu o nouă presiune financiară. Indicele IRCC va urca din octombrie la 6,06%, cel mai ridicat nivel de la introducerea sa în 2019, ceea ce înseamnă rate mai mari cu zeci sau chiar sute de lei.

Ratele cresc, bugetele se prăbușesc

Pentru un credit ipotecar de 250.000 de lei pe 30 de ani, cu o marjă bancară de 3%, rata lunară va crește de la 2.021 lei la peste 2.100 lei. În cazul unui credit de 200.000 lei pe 25 de ani, creșterea este de peste 400 lei față de nivelurile din urmă cu câțiva ani. Aproximativ 400.000 de români au credite legate de IRCC, iar 200.000 depind de ROBOR – ambele aflate pe valori ridicate.

O economie sufocată de dobânzi și inflație

„IRCC va deveni 6,06% și da, este un maxim istoric. Vor fi afectați toți cei care au contracte de credit cu dobândă variabilă”, avertizează Irina Chițu, specialist în domeniul bancar. Analistul Adrian Negrescu completează: „Pe măsură ce inflația persistă, ratele vor crește tot mai mult, afectând întreaga economie.” Cu ROBOR-ul recent peste 7,8% și costuri totale ale creditelor ce depășesc 8-10%, povara devine insuportabilă pentru multe familii.

Soluții limitate, efecte pe termen lung

Specialiștii recomandă renegocierea dobânzilor sau trecerea la dobândă fixă, însă opțiunile sunt reduse în contextul economic actual. Lipsa unor măsuri guvernamentale reale de sprijin face ca tot mai mulți români să fie împinși spre datorii imposibil de gestionat, într-o perioadă în care economia este deja afectată de taxe mari, prețuri crescute și instabilitate politică.