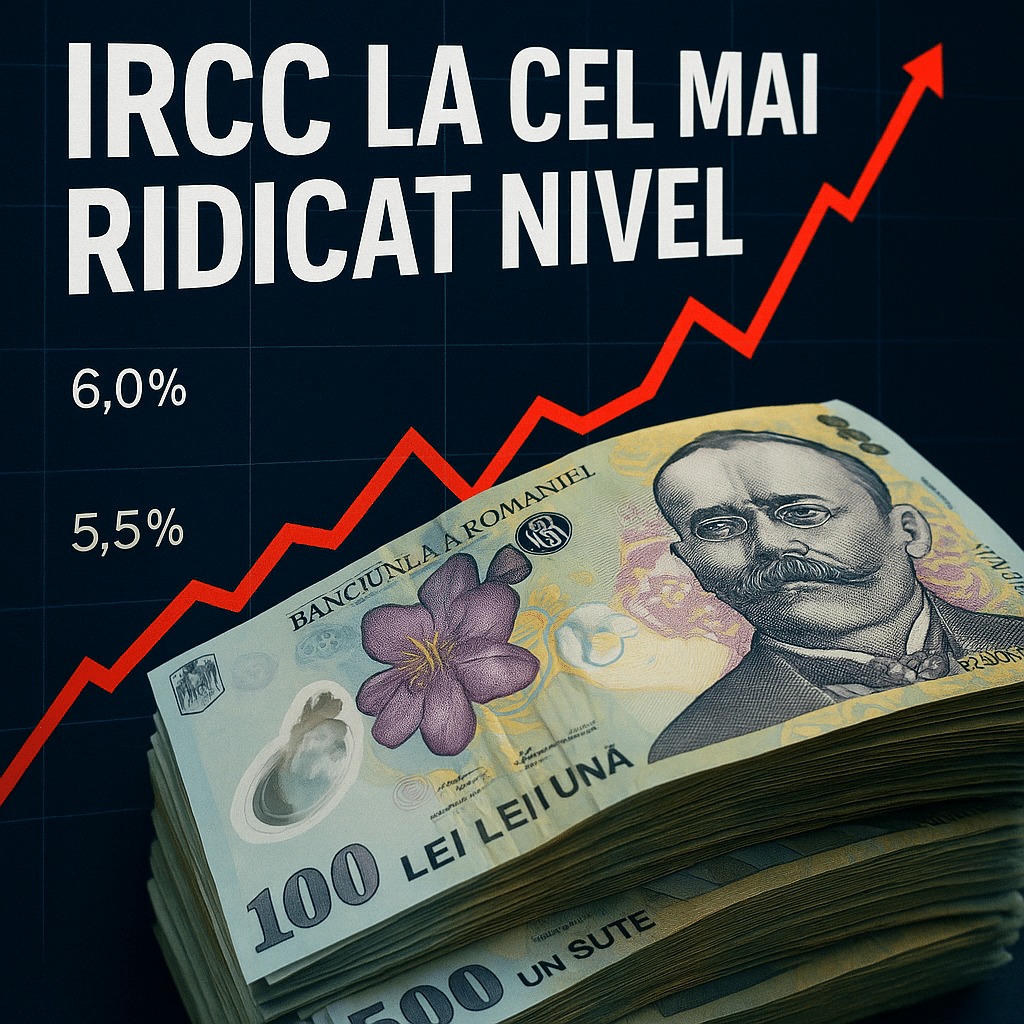

Indicele de referință pentru creditele acordate consumatorilor (IRCC) va ajunge, din octombrie 2025, la cel mai ridicat nivel de la introducerea sa în mai 2019: 6,07%. Vestea vine pe fondul tensiunilor politice și economice interne, dar și al lipsei de măsuri credibile pentru consolidare fiscală. Deși anul 2025 ar fi trebuit, teoretic, să aducă scăderi de dobânzi, realitatea contrazice așteptările: românii cu credite în lei se confruntă cu o nouă rundă de scumpiri.

Ce este IRCC și de ce contează pentru milioane de români

IRCC a fost introdus pentru a înlocui ROBOR în calculul dobânzilor variabile pentru creditele acordate populației. Spre deosebire de ROBOR, care este un indice de piață pe bază de cotații, IRCC reflectă media tranzacțiilor efective între bănci. De aceea, evoluția sa este întârziată cu un trimestru față de realitatea din piață.

În perioada 1 iulie – 30 septembrie 2025, IRCC rămâne 5,55%, dar deja este cunoscut faptul că din 1 octombrie va urca la 6,07%, în baza tranzacțiilor efective din T2. Este o creștere semnificativă, cu impact direct în buzunarul consumatorilor.

ROBOR în urcare. Cei cu vechi credite resimt primii impactul

În paralel, ROBOR la 3 luni – utilizat încă în cazul creditelor acordate înainte de 2019 și pentru cele din programul Prima Casă – a crescut de la 5,93% la 6,68% (medie trimestrială T2 2025). Este cel mai înalt nivel din T1 2023, ceea ce înseamnă o presiune suplimentară asupra debitorilor, înainte de actualizarea IRCC.

În cifre, la un credit standard de 210.000 lei pe 25 de ani:

- Rata lunară legată de ROBOR crește de la 1.615 lei la 1.721 lei

- Rata legată de IRCC se menține momentan la 1.628 lei, dar va urca la 1.701 lei din toamnă

De ce cresc dobânzile când ar fi trebuit să scadă?

Răspunsul este simplu: instabilitate politică, deficit fiscal necontrolat și pierderea încrederii investitorilor străini.

Deficitul bugetar al României a urcat în 2024 la 9,3% din PIB, aproape de nivelurile înregistrate în timpul crizei din 2009 și pandemiei din 2020. În loc să acționeze pentru corectarea acestor dezechilibre, guvernul PSD-PNL-UDMR a preferat măsuri populiste, neînsoțite de reforme reale, alimentate de dorința de a menține un avantaj electoral.

Criza s-a acutizat după primul tur al alegerilor prezidențiale, când candidatul coaliției s-a clasat abia pe locul al treilea, iar premierul Marcel Ciolacu și-a dat demisia. Avansul lui George Simion, candidatul AUR, perceput de analiștii internaționali ca populist și eurosceptic, a speriat investitorii străini. În absența unei direcții clare, aceștia au început să vândă masiv active românești, punând presiune pe cursul valutar.

Leul, sub asediu. BNR, nevoită să intervină

Pentru a opri deprecierea monedei naționale, BNR a fost forțată să intervină. Sumele cheltuite pentru a apăra pragul de 5 lei/euro s-au ridicat între 6 și 8 miliarde de euro, ceea ce a dus la evaporarea lichidității în sistemul bancar. Băncile au început să apeleze la finanțare repo de la BNR, adică bani împrumutați temporar la rata cheie de 6,5%. A fost o soluție mai ieftină decât facilitatea Lombard, dar oricum mult mai scumpă decât dobânzile de acum un an.

Dobânzile rămân ridicate. Scăderile – doar pe hârtie

Guvernatorul Mugur Isărescu a declarat recent că o eventuală scădere a ratei cheie poate fi luată în calcul doar după ce dobânzile din piață încep să scadă. Însă pentru ca asta să se întâmple, lichiditatea trebuie să revină, iar aceasta depinde de recâștigarea încrederii investitorilor și de reluarea fluxurilor de bani europeni.

Până acum, semnalele nu sunt bune. Analiștii Erste notează că „procesul de consolidare fiscală este dezamăgitor ca amploare”, ceea ce explică de ce dobânzile românești nu au urmat trendul de scădere observat în regiune.

Românii plătesc pentru lipsa de reforme

România trece printr-un moment în care greșelile anilor precedenți ies la suprafață cu forța unui tsunami economic. Creșterea IRCC și ROBOR nu este doar o chestiune tehnică – este expresia directă a dezechilibrelor cronice din economie, a lipsei de viziune politică și a incompetenței în gestionarea finanțelor publice.

Românii care au luat credite în lei sunt acum cei care plătesc factura instabilității și a promisiunilor fără acoperire. Iar dacă autoritățile nu schimbă rapid direcția, toamna ar putea aduce nu doar dobânzi mai mari, ci și o criză de încredere care va afecta toate segmentele economiei.